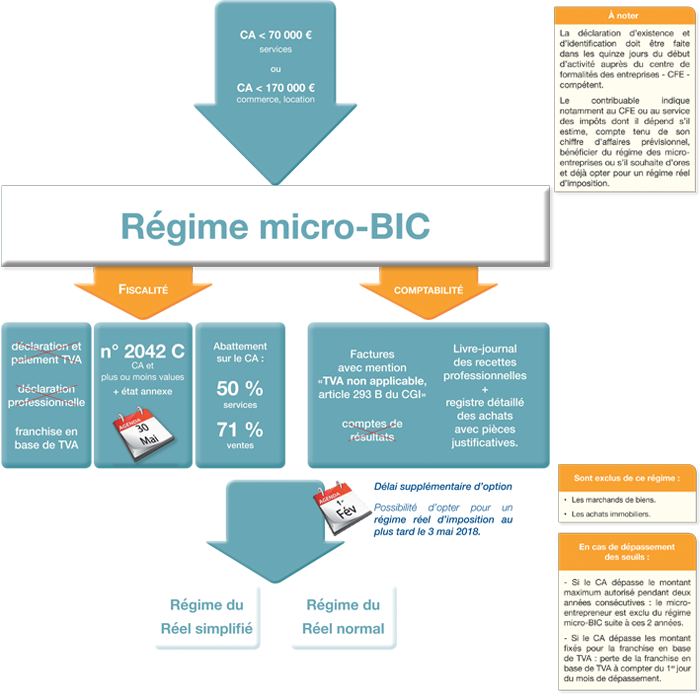

LE MICRO BIC

Le régime micro BIC (Bénéfices industriels et commerciaux) a été mis en place en 1999 et complété par la loi de finances pour 2002.

C’est un régime d’imposition simplifié pour les propriétaires imposables à l’impôt sur le revenu et les prélèvements sociaux, ayant des revenus fonciers provenant de la location meublée.

C’est ainsi un régime plus spécifiquement adapté aux propriétaires louant en meublés (cf rubrique LMP-LMNP). Ce dispositif s’adresse aux entrepreneurs individuels et les sociétés non individuelles ne font donc pas partie de ce régime.

Le dispositif et les conditions du régime micro BIC

- Le micro BIC est applicable dès lors que les revenus annuels de la location meublée ne dépassent pas 76 300 euros HT et exonérées de la TVA.

- Si parallèlement le propriétaire exerce une autre activité relevant du micro BIC, le chiffre d’affaires global de tous les revenus ne doit pas excéder ces 76 300 euros.

- Le contribuable est exonéré du paiement de la TVA.

- La seule contrainte minime est de louer avec un bail d’un minimum d’1 an.

- Ce régime permet aussi de simplifier les démarches administratives du loueur dans le sens où il suffit de déclarer l’ensemble de ses recettes sur sa déclaration d’ensemble des revenus. Ainsi, pas de bilan, déclaration professionnelle ou compte de résultats.

- Il est alors appliqué un abattement forfaitaire de 70% sur le montant brut des recettes, sachant que cet abattement ne peut être inférieur à 305 euros.

- La loi de finances pour 2006 a ramené le plafond de la déduction forfaitaire à 68% (contre 72%).

- Ce régime s’applique de plein droit , le propriétaire loueur de meublés peut toutefois choisir un autre modèle existant, à savoir le régime réél normal ou le régime réél simplifié, en tenant compte du fait que lorsque l’on dépend du micro BIC cela est irrévocable pendant au moins 2 ans

LE MICRO FONCIER

Le régime du micro-foncier est un régime d’imposition simplifié s’appliquant de plein droit (depuis Janvier 2002) aux contribuables dont les revenus fonciers ne dépassent pas 15000 euros HT. Cette limite s’apprécie pour la totalité du montant brut des loyers annuels en tenant compte de l’ensemble du foyer fiscal.

Concrètement, il suffit que le contribuable propriétaire fasse figurer le montant de ses loyers bruts perçus sur sa déclaration générale d’impôt. Ce régime de micro foncier implique que seulement 60% des recettes soient imposées.

Les conditions pour bénéficier du régime micro foncier

- Pour pouvoir en, bénéficier, le propriétaire et l’ensemble de son foyer fiscal ne doit disposer que de revenus fonciers ordinaires, à savoir n’étant pas déjà amortissables au sein d’un autre dispositif fiscal.

- Le contribuable ne doit pas être propriétaire de monuments historiques ou d’immeubles loués en nue- propriété.

- Le contribuable ne doit pas être associé à une SCI (société civile immobilière) louant des immeubles nus.

- Le contribuable bénéficiant déjà d’une réduction d’impôt au titre de la loi Besson.

- Le régime du micro foncier est valable pendant 3 ans, avec un renouvellement par tacite reconduction pour une nouvelle période de 3 ans. Il est irrévocable sauf cas particulier tels qu’un changement de locataire en cours de location ou si le plafond est dépassé.

- Ce régime micro foncier prend en effet fin automatiquement dès lors que les revenus fonciers dépassent les 15000 euros de plafond.

Ce régime a le grand avantage d’être simple, tant au niveau des démarches que de la fiscalité mais il est toutefois moins intéressant financièrement que d’autres dispositifs fiscaux.