Entrée en vigueur en 1962, cette loi a été élaborée par André Malraux, alors ministre de la culture de l’époque, afin de favoriser la restauration de quartiers historiques ou d’immeubles.

Sans plafond de montant, elle s’adresse à des investisseurs ayant déjà des revenus fonciers et se trouvant dans les tranches d’imposition supérieures, ce qui leur permet de déduire l’ensemble de leurs travaux de restauration de leurs revenus.

Comme précédemment indiqué, cette loi, complétée par une instruction administrative en 1995, permet une déduction illimitée (hormis les intérêts d’emprunt) du montant des travaux du revenu foncier.

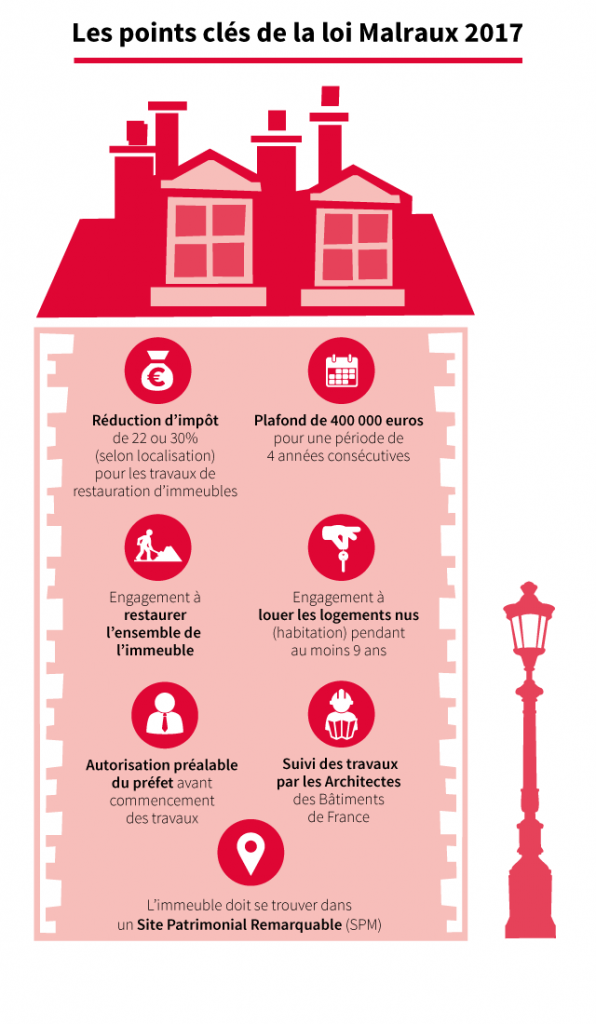

Les conditions de la loi Malraux

- L’opération de rénovation ou de restauration complète soit se situer dans une zone de protection du patrimoine architectural urbain et paysage (ZPPAUP), ou dans un secteur sauvegardé,

- Le bien rénové ou restauré doit être loué non meublé pendant une période de six années minimum à titre de résidence principale pour le locataire.

- Les démarches administratives ainsi que toutes les études et travaux doivent être réalisées par le propriétaire. On peut toutefois confier cette gestion à un professionnel, sous réserve que cela soit fait avant tout démarrage de travaux comme d’études préalables.

- Il faut impérativement joindre toute copie de documents liés à ces travaux, de leur autorisation (délivrée par le préfet) aux factures desdits travaux en passant par la copie du bail de location, à sa déclaration de revenus