Destinée à remplacer le dispositif Périssol en 1999, la loi Besson, instituée par l’article 96 de la loi de finance pour 1999, permet aux personnes physiques de réaliser un investissement locatif en achetant un bien dans le neuf ou l’ancien destiné à la location non meublée.

Le dispositif Loi Besson

Pour l’achat d’un bien neuf :

Dispositif fiscal séduisant de nombreux acheteurs depuis lors, cette loi Besson permet ainsi de déduire de ses revenus fonciers l’amortissement du prix de revient du bien ainsi que les intérêts d’emprunt et les charges foncières. Pendant les 5 premières années suivant l’achat du bien neuf , il est possible de déduire des revenus fonciers 8% de la valeur d’achat du bien par an. Pendant les 4 années suivantes, vous pouvez déduire 2.5% par an de la valeur d’achat. Enfin pendant les 6 dernières années suivantes, vous pouvez bénéficier de la déduction de l’amortissement de 2.5%. Soit une déduction pouvant aller jusqu’à 65% du montant de l’acquisition sur les 15 années, sachant que la réduction d’impôts s’effectue en fonction de votre tranche et taux d’imposition.

Pour l’achat d’un bien dans l’ancien :

Dans ce ces-là, vous ne bénéficiez pas de l’amortissement mais vous pouvez avoir une déduction forfaitaire de vos revenus fonciers (c’est-à-dire de vos loyers) de 25% contre 14% dans le cadre du régime commun, et ce toujours pour une période de location de 9 ans minimum.

Les conditions de la loi Besson

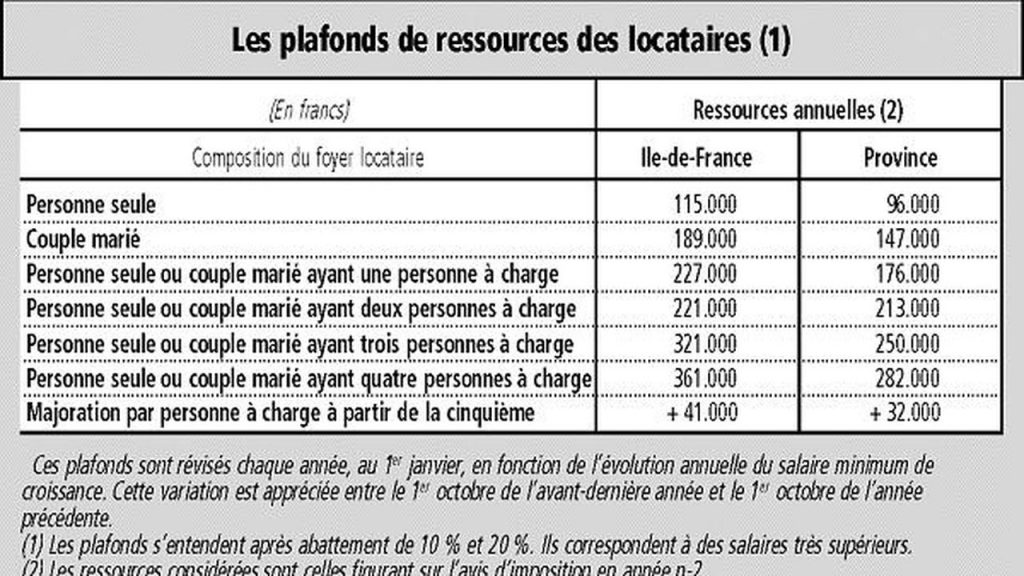

– Le propriétaire doit louer le bien neuf ou ancien non meublé à titre de résidence principale pour le locataire pendant une période minimale de 9 années. – Les ressources des locataires sont plafonnées, que ce soit pour un bien neuf ou ancien. – Les loyers sont plafonnés, dans la mesure où un seuil doit être respecté en fonction de la zone géographique définie. Ce niveau de loyer est révisé chaque année. Il est déterminé en fonction de la superficie du logement, en tenant compte de la surface habitable mais également des surfaces annexes (caves, balcons, etc…). – Vous n’avez besoin d’aucun apport financier pour bénéficier de ce dispositif. – Vous pouvez imputer les déficits fonciers, dans une certaine mesure définie par la loi, sur votre revenu global. – Au bout de 3 ans de location dans le cadre de ce dispositif, vous pouvez désormais cesser l’application de ce dernier dans le cas où vous souhaiteriez louer votre bien à un ou plusieurs membres de votre famille. Cette opération n’est autorisée qu’ une seule fois et peut faire l’objet de l’élaboration d’un bail comme de la mise à disposition gratuite de ce bien. Comme pour toutes les autres lois et dispositifs fiscaux énoncés dans ce site, nous vous conseillons de bien veiller au bien lui-même, à son emplacement, aux matériaux utilisés, etc… C’est ce qui va déterminer un bon placement d’un mauvais.