LOUEUR MEUBLE PROFESSIONNEL (LMP)

Le loueur meublé professionnel a pour activité la location de locaux meublés à usage d’habitation, et ce à titre habituel.

Le statut du loueur meublé professionnel

Ce statut permet à des personnes fortement fiscalisées d’amortir les biens immobiliers loués en meublé et d’imputer toutes les charges liées à cet investissement sur le revenu global, que ce soit les intérêts d’emprunts, les taxes foncières et autres frais.

Ce dispositif permet de déduire la totalité des charges réelles, au titre de l’impôt sur le revenu, ainsi que toutes les charges d’acquisitions et tous les intérêts d’emprunt, du revenu global. Ce qui octroie à ce statut une fiscalité très avantageuse.

Par ailleurs, si l’investissement en LMP est réalisé au sein d’une résidence étudiante, pour personnes âgées ou hôtelière, à savoir une résidence avec proposition de services, il est possible de récupérer la TVA à 19.6% en une seul fois.

Parallèlement, les biens immobiliers acquis par le loueur meublé professionnel, en tant que biens professionnels, ne sont pas soumis à l’ISF (impôt sur la fortune) si cette activité octroie au LMP plus de la moitié de ses revenus professionnels.

Enfin, cela permet au LMP de bénéficier de l’exonération des plus-values lors de la revente des biens, si l’activité est exercée depuis plus de 5 ans et si les recettes générées sont inférieures à 152500 euros par an.

A noter également que les héritiers d’un loueur meublé professionnel bénéficie des mêmes dispositions que celles de la transmission d’entreprises.

Les conditions pour le statut LMP

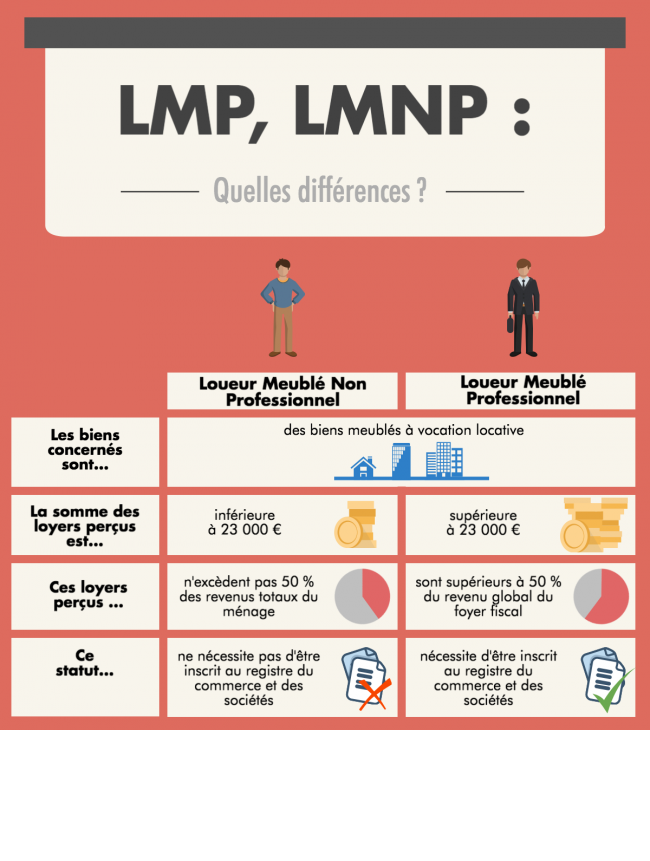

- Ce statut s’adresse aux contribuables se situant dans les tranches d’imposition supérieures, réalisant plus de 23 000 euros de recettes locatives annuelles ou procurant au moins 50% du revenu global du foyer fiscal. Ces revenus sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux).

- Ce statut ne peut être délivré qu’après une inscription au registre du commerce et des sociétés en qualité de loueur en meublé. Cela n’est pas autorisé à certaines professions, dont notamment les notaires, avocats et médecins par exemple. Il est toutefois possible sous certaines conditions d’obtenir des dérogations de son ordre professionnel.

- Si l’une ou l’autre de ces deux conditions (recettes locatives supérieures à 23000 euros et inscription au registre du commerce) n’est pas remplie, le loueur n’est pas considéré comme professionnel.

LOUEUR MEUBLE NON PROFESSIONNEL (LMNP)

Le statut du loueur meublé non professionnel

Ce statut s’adresse aux contribuables n’atteignant pas les 23000 euros de recettes nécessaires pour disposer du statut de loueur meublé professionnel mais qui mettent en location soit une partie de leur habitation personnelle soit des locaux spécialement destinés à la location.

Cela concerne notamment les loueurs de gîtes ruraux, de chambres d’hôtes, de meublés de tourisme. Ainsi cela permet à ces contribuables de se constituer un revenu complémentaire défiscalisé, en louant dans le neuf ou l’ancien, la seule condition étant que les biens soient loués meublés.

Les mobil homes, caravanes ou autres habitations de loisirs que l’on trouve sur les terrains de camping ne peuvent être assimilées à un logement meublé que lorsqu’ils disposent de véritables installations fixes.

Les avantages du LMNP

- La déduction de toutes les charges liées à la location meublée des revenus de même nature,

- Le remboursement de la TVA lorsque l’investissement est réalisé dans une résidence neuve offrant des services (ménage, linge, petit déjeuner, accueil,etc..)

- L’imposition des loyers se fait dans la catégorie des BIC (bénéfices industriels et commerciaux) en raison du caractère commercial de cette activité de loueur meublé non professionnel, avec un abattement forfaitaire de 72% ou en régime réel simplifié,